丁祖昱评楼市

丁祖昱评楼市 作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

2015年-2018年,受棚改货币化安置带动三四线城市房地产市场全面激活,房价出现一轮普涨行情,尤其是2016、2017年棚改货币化安置犹如催化剂,迅速激活三四线城市房地产市场热度,带动大批增量购房需求,成为市场由冷转热的重要诱因。

自2019年以来,棚改市场已进入相对静默期,棚改市场规模呈现趋势性下滑,12省计划开工量锐减53%。2020年,《政府工作报告》再未提及棚改,棚改淡化,旧改补位。全国层面也不再制定具体的开工计划,12个重点省份棚改市场规模持续下滑,计划开工量较2018年锐减65%。随着棚改退潮,三四线城市房地产市场或将进入新一轮调整期。

城市现行的微观政策对房地产市场中长期影响较大,而棚改政策的变化,会大幅度刺激或压抑市场活跃度,而棚改规模对城市房地产市场影响重大,棚改量增减对楼市成交影响立竿见影,规模大小将直接影响楼市成交量价。

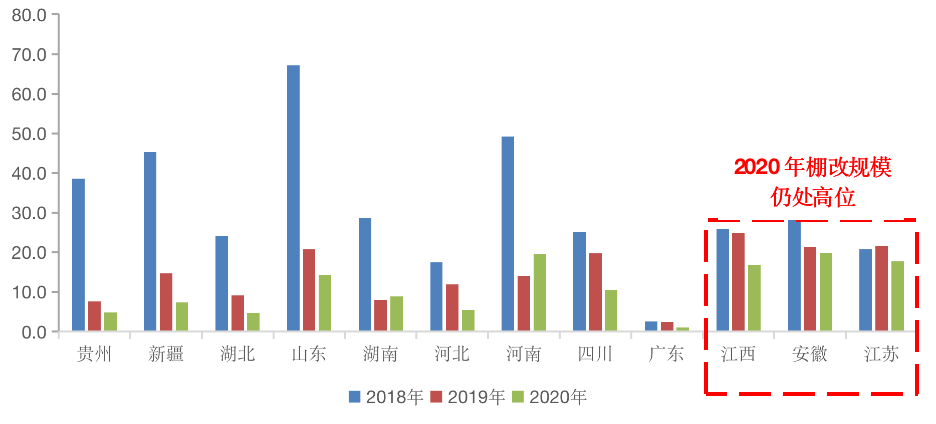

12省棚改开工量锐减65%江苏、安徽仍处高位

近两年来,棚改市场规模趋势性连续下降,具体到各省市,分化不断明显。

具体数据来看,2018年,12个重点省份棚改计划开工量372.8万套,全国占比达到53%。2019年,这一数据下滑至176.4万套,同比下降53%。2020年,12省计划开工量进一步下滑至131.4万套,同比再降26%,较2018年下降65%。

传统棚改大省山东、河南、新疆等计划开工量更是显著缩量。以全国棚改第一大省山东为例,计划开工量由2018年67.2万套持续下滑至2020年14.3万套,累计降幅多达79%,棚改市场规模显著缩量。

江苏、安徽和江西等棚改市场规模整体仍处高位。例如江苏省,2020年棚改计划开工17.7万套,较2018年高峰期下降18%。

图:2018-2020年12个重点省份棚改计划开工量(万套)

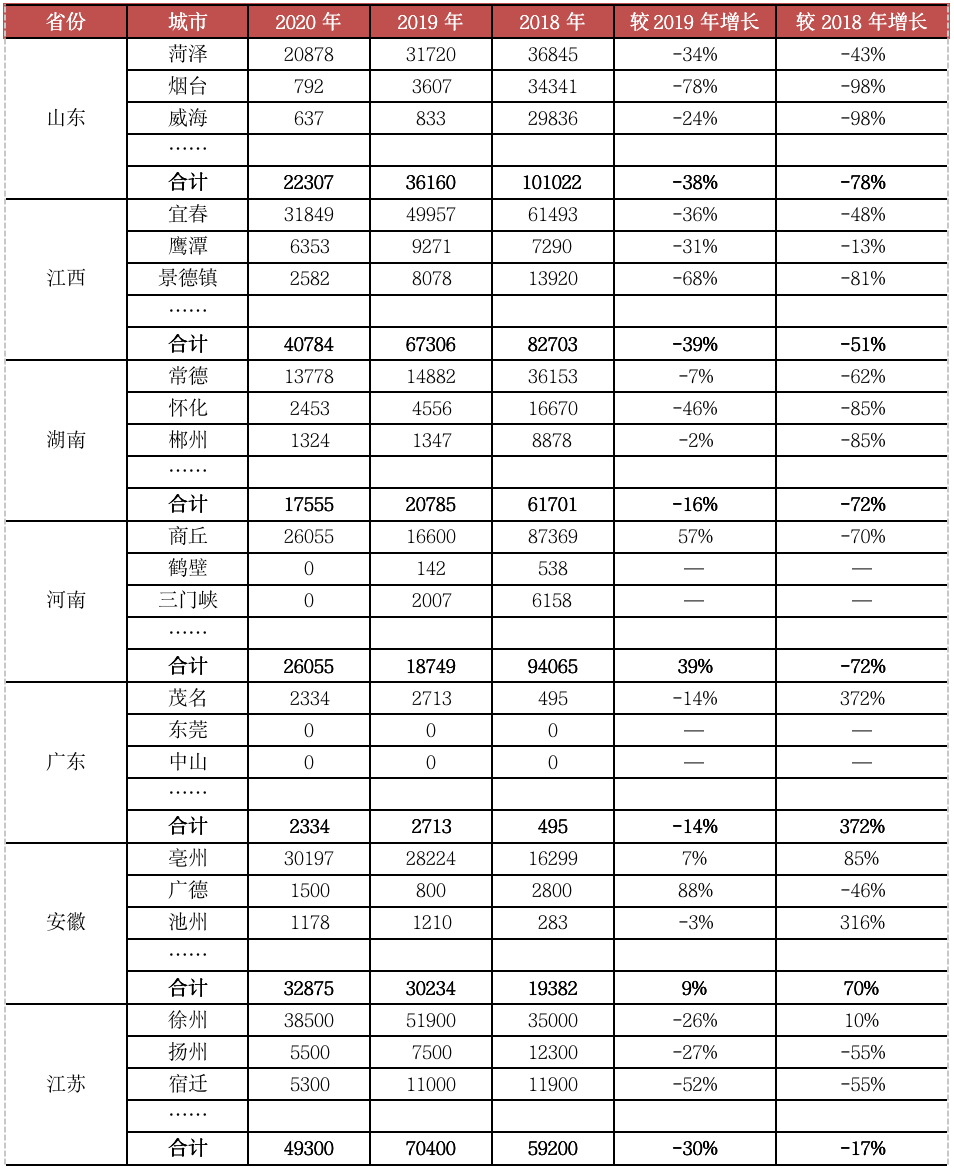

克而瑞研究中心数据显示,从7省110城近三年棚改计划开工量增减变化来看,有73城棚改计划开工量不足1万套,占比66%。其中,19城棚改全面清零,主要集中在广东、河南两省。广东省21个地级市中有16个地级市棚改规模清零,占比多达76%,东莞、中山、清远、河源、揭阳和阳江6城更是连续3年清零。另外,河南省下辖的鹤壁、三门峡和航空港区同样棚改规模清零。

此外,仍有32城棚改计划开工量企稳反弹,同比均实现正增长,占比29%。其中,23城计划开工量稳中有升,并一举超越2018年,典型如亳州,棚改市场建设持续推进,计划开工量由2018年1.6万套稳步提升至2020年3万套,累计增长85%。

2019年以来,不仅棚改市场规模显著缩量,而且多数省市逐渐调降乃至取消货币化安置,实物安置比例呈趋势性上升态势,致使棚改拆迁进度明显放缓。从克而瑞研究中心调研情况来看,除少数棚改片区因体量小或整体改造难度大之外,多数城市成规模的棚改片区早已改造完毕。

表:2018-2020年7省110城棚改计划开工量(套)

数据来源:政府网站

烟台、驻马店等棚改退潮楼市下行压力加剧

实际上,不少三四线城市因为棚改规模下降,整体成交量大幅下滑,山东烟台和河南驻马店最为典型。棚改规模渐次退潮,成为楼市由热转冷、市场下行压力不断加剧的重要因素。

2018年下半年以来,棚改缩量,烟台、驻马店等房地产市场逐渐转冷,市场需求及购买力渐显疲态,疫后市场下行压力不断加剧。

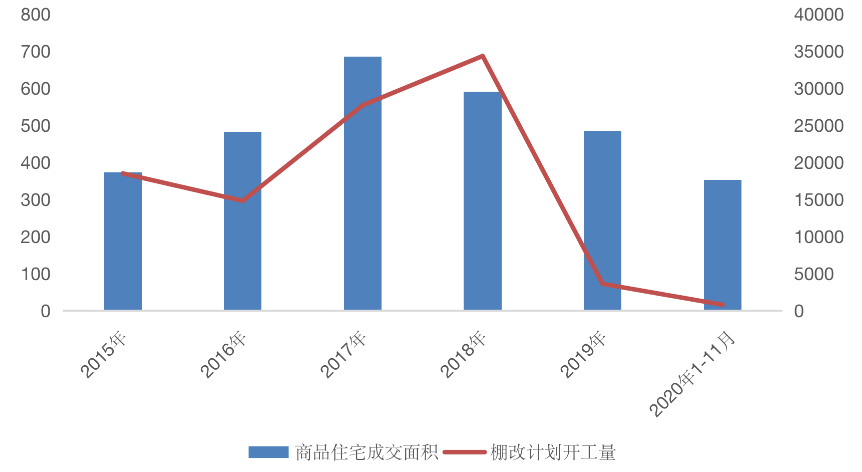

以烟台为例,2016-2018年,棚改货币化安置加速推进,计划开工量逐年提升至3.4万套。受此影响,烟台房地产市场持续转暖,2017年商品住宅成交面积升至685万平方米,创历史新高。

至2019年,烟台棚改计划开工量跌至3607套,同比骤降89%,2020年计划开工量进一步回落至792套,同比再降78%。与之相对应的是,2020年烟台房地产市场下行压力加剧,1-11月累计成交352万平方米,同比仍降18%。

图:2015-2020年烟台商品住宅成交面积及棚改计划开工量(万平方米、套)

数据来源:CRIC、政府网站

河南驻马店情况也不容乐观,2018年驻马店棚改市场建设“大干快上”,全年计划开工量飙升至10.8万套的历史高位,至2020年计划开工量下滑至1.4万套,较2018年下降87%。表现在房地产市场,2018年下半年市场转冷,市场观望情绪明显提升,新开盘项目普遍出现蓄客不足、去化率下降的情况,疫后驻马店市场持续转冷,且愈加严峻。

从市场表现来看,整体表现出两种市场状态。一方面优质客户已被释放殆尽,整体客户质量在下降,价格成为首要关注因素,潜在置业群体普遍捂紧钱袋子,全城看房比较价格,购房决策周期明显拉长,并对价格异常敏感,价差100元/平方米便成为买不买的重要因素。另一方面,迫于现金流周转压力,本土中小房企以价换量,最高降幅达到20%-30%,市场普遍预期房价将转跌,进一步加剧市场观望情绪。

徐州、淮安等楼市成交回升

大规模棚改仍是稳定剂

对于徐州、淮安等城市而言,大规模棚改仍是稳定剂。2020年,房地产市场复苏强劲,成交企稳回升甚至创新高。

2020年徐州、淮安棚改市场规模仍处高位。其中,徐州棚改计划开工量多达3.85万套,较2018年高峰期增长10%;淮安棚改计划开工1.33万套,同比增长18%。

大规模的棚改发挥了重要的稳定剂作用,一定程度上拉动楼市强劲复苏。

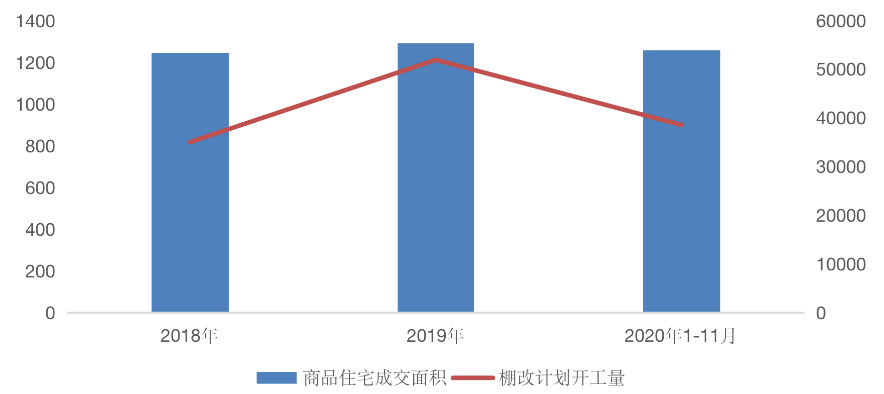

以徐州为例,受惠于乡镇进城刚需、主城区存量改善以及返乡置业需求持续释放,2020年徐州房地产市场强劲复苏,3月以来成交稳步提升,同比跌幅收窄乃至转正,并在6月成交升至162万平方米,创近年来单月新高。前11月累计成交1255万平方米,同比增长9%,预计徐州全年成交规模将达到1400万平方米,再创历史新高。

图:2018-2020年徐州商品住宅成交面积及棚改计划开工量(万平方米、套)

数据来源:CRIC中国房地产决策咨询系统、政府网站

棚改拉动效力减弱

亳州、阜阳等楼市由热转冷

仍有一部分城市,虽然棚改市场规模整体仍处高位,但棚改对楼市拉动力明显减弱。典型如亳州、阜阳等城市,2020年阜阳棚改计划开工量多达2.9万套,亳州计划开工量更由2018年1.6万套稳步提升至2020年3万套,累计增长85%。

从成交情况来看,2016年下半年,阜阳房地产市场进入“卖方市场”,市场供不应求出现抢房潮,2019年下半年,阜阳房地产市场进入“买方市场”,新开盘项目售价普遍低于市场预期,疫后阜阳市场短暂复苏,3月成交明显放量,但5、6月市场疲态尽显,成交显著下滑,9月市场惨淡,10月房企竞相降价跑量,城南板块房价由“9”字头跌至“8”字头,棚改带动作用明显弱化。

亳州也较为典型,疫情之下,房地产市场阶段性转暖,但三季度市场再度转冷。主城区市场需求基本饱和,市区家庭户均2-3套房,再购房需求羸弱;乡镇客户购买力则多有不济,其对价格异常敏感,而对品牌、产品力等不甚在意,全城看房比对价格是常态。尽管棚改拆迁户购买力依旧充裕,近郊补偿标准4000-5000元/平方米,补偿资金足以购买1-2套商品房,但由于市场需求趋于饱和,难以从根本上扭转市场所面临的需求瓶颈。

整体来看,棚改渐次退潮,多数省市棚改开工量或将持续下滑,其对房地产市场影响重大,对楼市拉动力或将趋势性递减。

随着棚改所带动的大批增量购房需求快速抽离,或将加剧三四线城市市场下行压力。短期内强三线城市市场需求增长乏力,成交或将步入下降通道,疫后弱三四线不仅成交缩量,而且市场预期房价转跌。

中长期来看,楼市前景终将回归到城市基本面。强三线城市外来人口持续净流入,市场需求依旧充裕,并有较强购买力支撑,市场前景可期。弱三线城市本地人口不断外流,市场需求瓶颈尽显,叠加前期房价快速上涨,市场购买力难免透支,市场前景则难言乐观。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!