地产旺哥

地产旺哥

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:潘国旺

来源:地产旺哥(ID:panguowangok)

当前,房企做不动产开发,主要是拿地、开发、销售模式,融资似乎成为永恒的问题。

地产企业通过哪些渠道融资?

各种融资方式有何特点?

旺哥现推出“地产融资十八式”系列文章,详细分析地产融资方式。

首期,分析类REITs知识要点:

No.1

类REITs是什么

REITs属于不动产资产证劵化的一种形式。

资产证券化即是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行的一种证券。

不动产证劵化,作为资产证券化的一个细分类目,是把流动性较低、非证劵形态的不动产投资,直接转化为资本市场上的证劵的金融交易过程。

而不动产投资信托基金(Real Estate Investment Trusts,以下简称 REITs)则是实现不动产证券化的重要手段,是一种通过发行收益凭证汇集多数投资者的资金,交由专门投资机构进行不动产投资经营管理,并将投资综合收益,按比例分配给投资者的一种信托基金。

REITs通过向投资者发行证券募集资金,投资款汇聚于REITs,资产管理人将投资款用于经营管理某项物业,物业产生的租金收入,以及未来出售后产生的增值收益,通过分红再分配给投资者。

目前,由于诸多法律限制等原因,我国发行的这类产品在许多方面还不等同于严格意义上的REIT,因此称作“类REITs”。

No.2

发行类REITs的优势

发行类REITs的好处显而易见。目前房企做不动产开发,主要是拿地、开发、销售模式,该模式下资金占用周期长,资本沉淀大,是典型的重资产运营。

类REITs的出现提供了一种新的融资渠道,盘活了存量资产,提高了资金周转速度。另一方面,对投资者来说,证券化也有效降低了不动产投资的门槛和交易成本,提高了流动性和透明度。

No.3

交易场所及发行方式

CNABS数据显示,类REITs从2014年4月首单发行至2020年3月共发行73单,发行量1,440.36亿。其中2单是公募发行,74单私募发行;69单在沪深交易所挂牌转让,2单在机构间私募产品报价与服务系统挂牌转让,2单在银行间债券市场转让。

由此可见,目前发行类REITs,首先考虑私募发行,在沪深交易所挂牌转让。

No.4

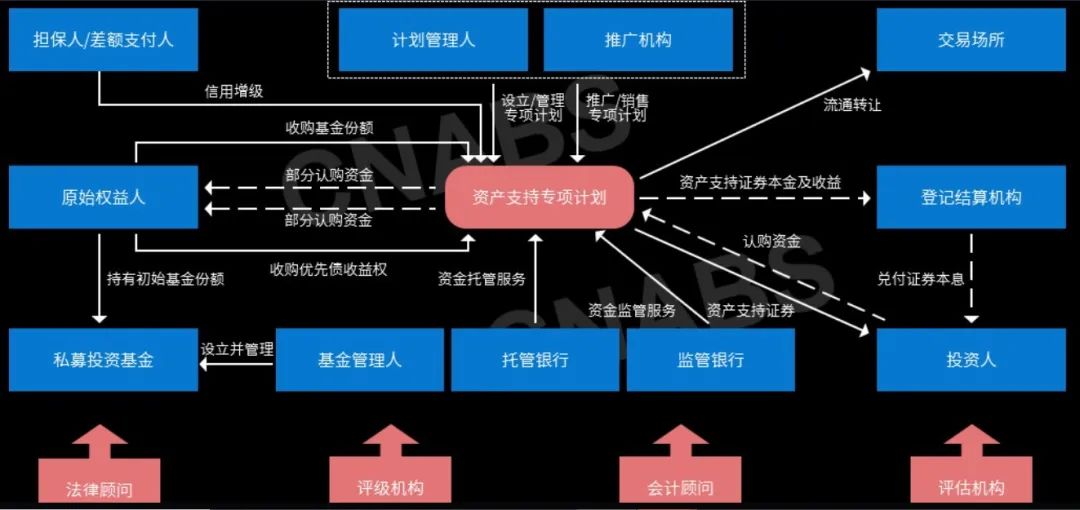

交易流程及交易结构

根据资产权属是否转让,类REITs可分为“过户型”和“抵押型”,过户型需要转移标的物业所有权,反之,抵押型类REITs类似CMBS,标的物业所有权不发生转移。

根据交易结构设置,过户型类REITs可分为“偏股型”和“偏债型”。偏债型类REITs约等于“CMBS+信用债”,属于“明股实债”,原始权益人不能出表;偏股型类REITs可理解为“CMBS+权益类REITs”,原始权益人可以实现出表。

以下是一个典型的过户型类REITs交易流程:

第一步:重组物业、设立私募基金

1. 物业持有人以标的物业作为资产出资设立项目公司;

2. 发起机构或其关联方设立SPV作为收购项目公司的主体;

3. 发起机构出少量资金设立私募投资基金并在中基协备案

4. SPV向原物业持有人收购项目公司;

第二步:设立专项计划

1. 证券公司或基金子公司作为管理人发起资产支持专项计划,专项计划设置优先级、权益级,投资人可认购优先级、权益级,发起机构以自有资金认购全部或部分权益级。

2. 担保人提供担保,发起机构或其关联方提供差额支付承诺。

3. 专项计划管理人以全部募集资金受让全部私募基金份额,完成剩余私募基金实缴出资义务。

第三步:私募基金控制SPV

私募基金通过股+债的形式控制SPV。

第四步:物业租金收取、还款、股东分红

SPV以其持有的项目公司项下物业资产产生的租金收入作为主要还款来源支付本息并向股东分红。

第五步:私募基金分配基金收益、专项计划分配收益

1. 基于私募基金以SPV持有的项目公司项下物业资产产生的租金收入作为主要还款来源支付本金及收益,分配至专项计划并作为专项计划财产;

2. 专项计划向投资人进行收益分配。

以下是典型的过户型类REITs交易结构图:

No.5

类REITs的产品特点

大部分原始权益人发行类REITs都并非想真实出售资产,只是将其作为暂时融资的一种手段,往往以自身回购作为项目退出的方式,在发行融资的同时,避免错过商业物业的增值。为满足原始权益人这种需求,通常设置原始权益人的权利维持费,为原始权利人提供项目到期行使回购的权利。如此一来,既达到了原始权益人的融资目的,也不影响原始权益人对优质资产的控制。

No.6

投资人角度

目前类REITs的投资人大部分仍为银行理财、自营资金,少部分为券商资管、信托、私募等。为什么银行很早就会去投类REITs或者CMBS?某股份制银行资管部相关负责人曾坦言,因为监管不允许银行给房地产企业做综合授信,而且房企资产不断新增,银行没有办法直接参与,而如果房企把一些资产拿出来发行类REITs或者CMBS,银行去投这类产品就可以避开很多传统表内审批在综合授信方面的问题,与其它企业的ABS产品相比,银行资管投资类REITs或者CMBS的逻辑更简单清晰。

就当前而言,类REITs投资一个比较致命的问题是,没有给买方提供一个期间退出机制。国外公募REITs可以交易,甚至可以折价交易,买方如果不看好这个资产运营可以随时退出,但投资人投了国内类REITs之后即便看到资产有一些问题也无法行动。因此,业内对公募REITs呼声颇高,充满期待。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产旺哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 地产融资十八式(一)类REITs