克而瑞地产研究

克而瑞地产研究

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

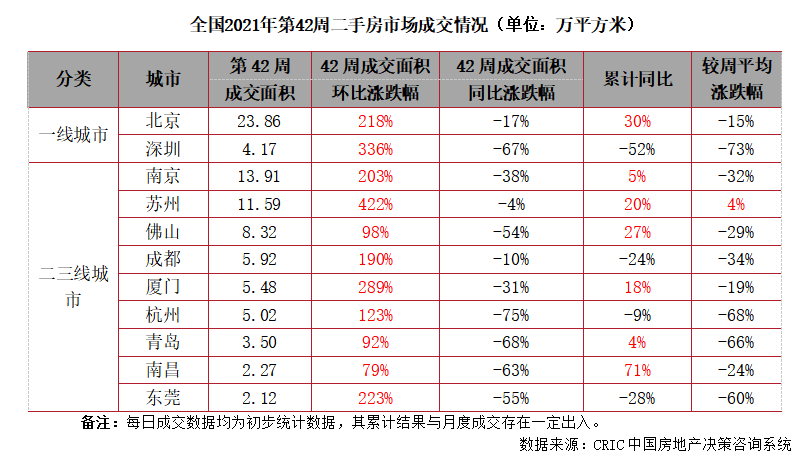

11个重点监测城市成交环比骤升198%,同比跌幅小幅提升至43%,成交体量收86.2万平方米。节后市场成交放量回升,本周二手房市场成交体量规模较上周增长近2倍且为近4周高位,不过整体看市场仍是震荡回落态势,后续规模或在当前小幅震荡。

具体到城市来看,11城环比普遍翻倍增长,8城环比增长超100%,其中苏州、深圳更是涨幅超3倍,其余城市均有不同程度涨幅;同比来看仍全面回落,北京也继上周由增转跌至17%,其余热点城市本周同比均有不同程度回落。本周环比翻倍增长以及同比跌幅持续收窄的表现是基于近来居民信贷有所放松,且市场调控风头也度过了最严时期,后续来看二手房市场预期或有转好迹象。

01

北京:成交体量反弹但仍处低位

后续市场或稳中有降

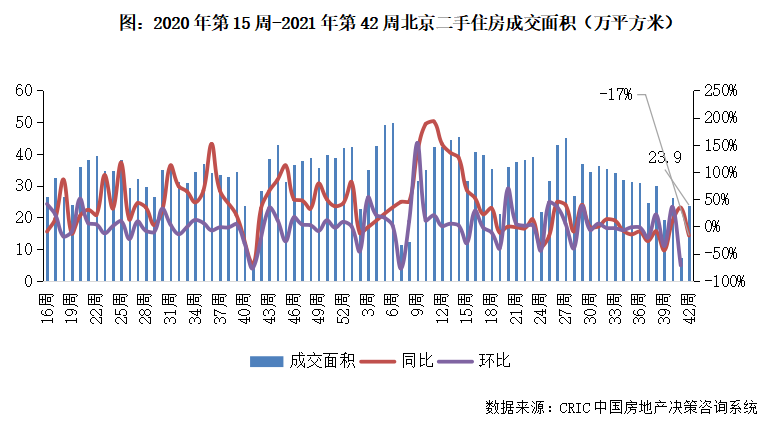

2021年第42周,北京二手住房成交面积收至23.9万平方米,环比增长218%,同比下跌17%。下半年以来北京市场稳步回落,本周市场热度回归但体量较前期仍有下滑趋势,后续市场或保持稳中有降。

深圳:规模回升至前期均值

后市或小幅震荡

2021年第42周,深圳二手住房成交环比涨336%,收4.2万平方米,同比跌幅跌幅小幅扩大至67%。继深圳二手房市场限制性政策发布以来市场长期走势低迷,本周成交底部反弹至前期平均水平,后市或小幅震荡

03

南京:成交规模底部反弹

后市或企稳小幅回升

2021年第42周,南京二手住房成交面积收13.9万平方米,环比增长203%,同比跌幅38%。自4月高点以来市场震荡下行,本周南京市场体量底部反弹但距离前期仍有较大差距,叠加同比跌幅保持在较高位,后市或企稳小幅回升。

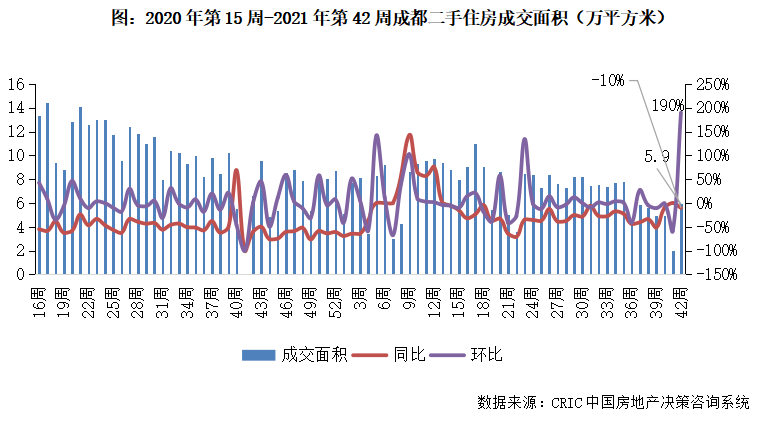

成都:市场回归成交常态

后市或持续在当前规模震荡

2021年第42周,成都二手住房成交面积环比增长190%至5.9万平方米。年后成都市场长期表现平稳,近期因二手房参考价机制逐步落地成交规模降级,本周成交回归常态,规模仍在当前规模震荡,后续市场或延续震荡走势。

苏州:成交环比增长超4倍、同比跌幅收窄

后续规模或稳中有升

2021年第42周,苏州二手住房成交面积环比骤升422%,同比跌幅收窄至4%,市场成交规模收11.6万平方米。基于前3周苏州市场成交规模大幅回落,本周触底回升且规模回归年内平均水平,预计后续成交规模或稳中有升。

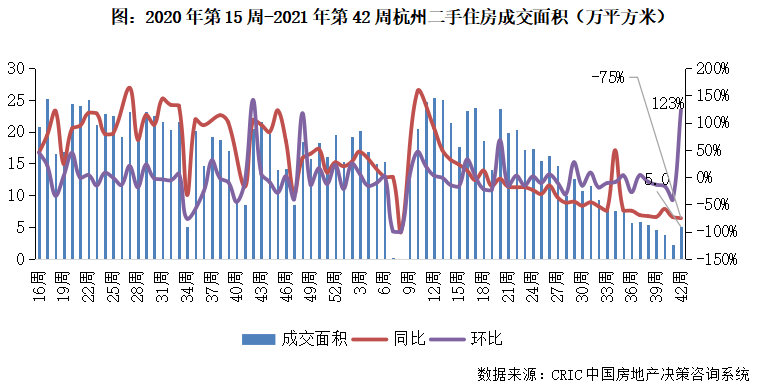

杭州:市场回升但规模有限

成交长期底部震荡

2021年第42周,杭州二手住房环比涨123%,同比下降75%,成交规模收5.0万平方米。自4月高位以来杭州市场规模持续震荡下行,政策调控下市场规模持续降级,本周规模低位回升但仍处底部,后续规模或持续震荡。

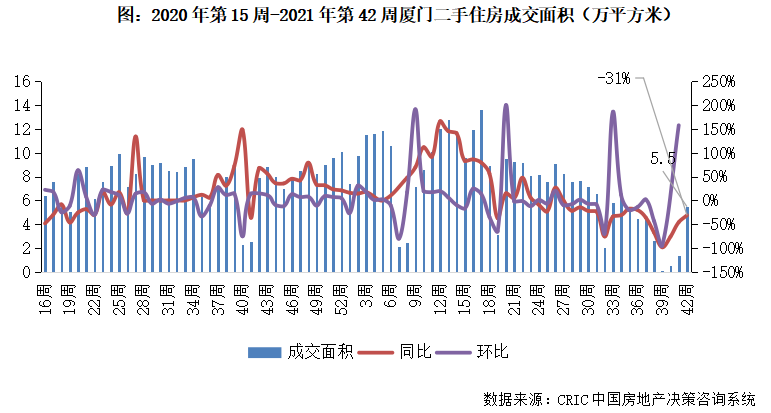

厦门:成交放量增长至近期高点

后续市场或持续回升

2021年第42周,厦门二手住房成交面积环比大幅增长289%,同比去年跌幅收窄至31%,成交规模收5.5万平方米。4月厦门整治二手房交易以来效果显著,市场成交表现持续走弱,本周成交持续回升且节后需求放量增长至近6周高点,后续市场或持续稳中有升。

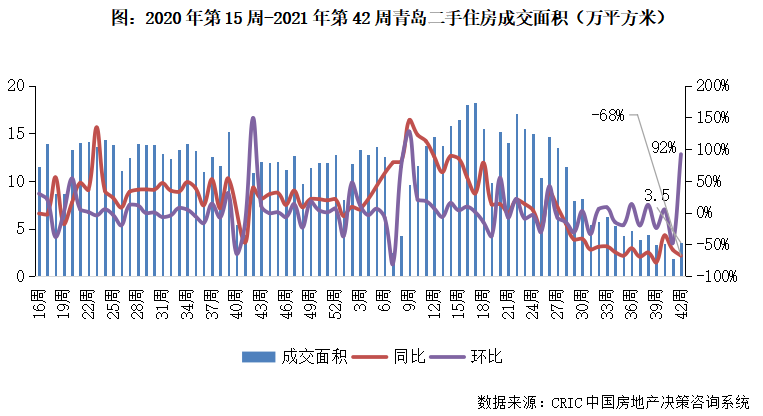

青岛:成交下行趋势放缓但后续市场仍将延续走势

2021年第42周,青岛二手住房成交面积环比涨92%至3.5万平方米,同比下跌68%。6月以来青岛市场需求失去支撑快速下行,当前市场下行趋势放缓但整体规模已不足前期1/3水平,预计后续市场仍保持趋稳下行。

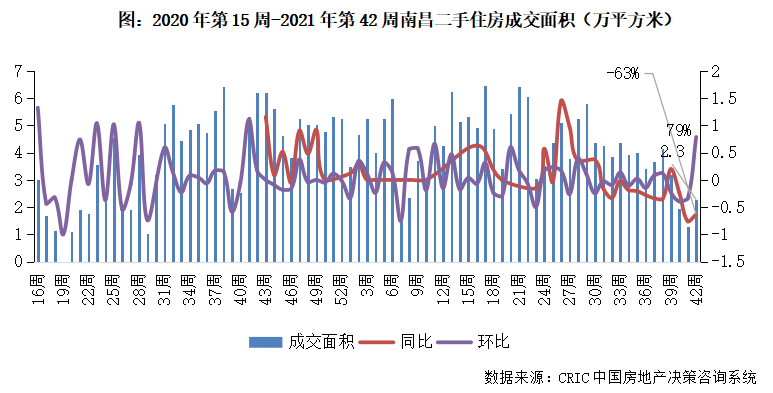

南昌:环比涨79%,同比跌63%

市场回升且后市有望保持走势

2021年第42周,南昌二手住房成交规模收2.3万平方米,环比增长79%,同比跌幅收窄至63%。本周市场成交体量如期回升且同比跌幅有所收窄,预计后续市场或持续回升态势。

东莞:规模回升但不及前期

后市仍有上升空间

2021年第42周,东莞二手住房成交面积收至0.7万平方米,环比涨223%,同比降幅收缩至55%。年中以来东莞市场整体规模稳定在较高水平,继上周淡季回调后本周有所回升但规模不及前期,基于同比降幅收窄,后市仍有较大回升空间。

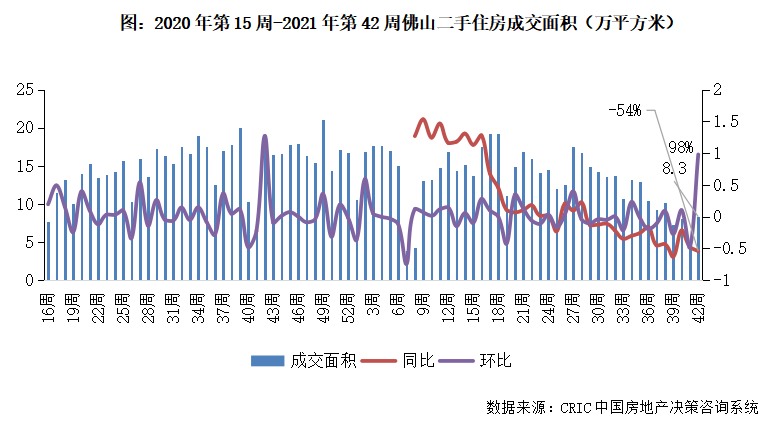

佛山:受广深莞等热点城市调控波及

后续或持续震荡下行

2021年第42周,佛山二手住房成交面积环比增长98%,成交体量收8.3万平方米,同比回落54%。佛山市场受广深莞等调控影响市场同步下行,本周市场低位回升,整体来看仍处于下行通道,短期内成交体量或小幅震荡。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!