投拓狗日记

投拓狗日记 作者:阳新芽

NO.07/13

我发现这一届网友越来越难带了。

前两天刚发完地产并购剥离篇,就有人在后台“赶紧出承债式收购”。

事实上,所有的地产股权收购均可分为“承债式”、“非承债式”两大类。承债式和非承债最大的差别就是关于“对价的约定方式”:

【1、承债式收购】即,在股权并购中,收购方负责承担或清偿“目标公司的债务”,作为股权收购对价的一部分。

【2、非承债式收购】即,收购总对价就是股权对价,转让方负责清偿或豁免目标公司债务。

#对价组成公式

承债式收购对价 = 股权对价 + 债权对价

非承债式收购对价 = 股权对价

#1 对价组成的差别

为了说明承债和非承债模式下,对价组成的差别,这里来一个案例:

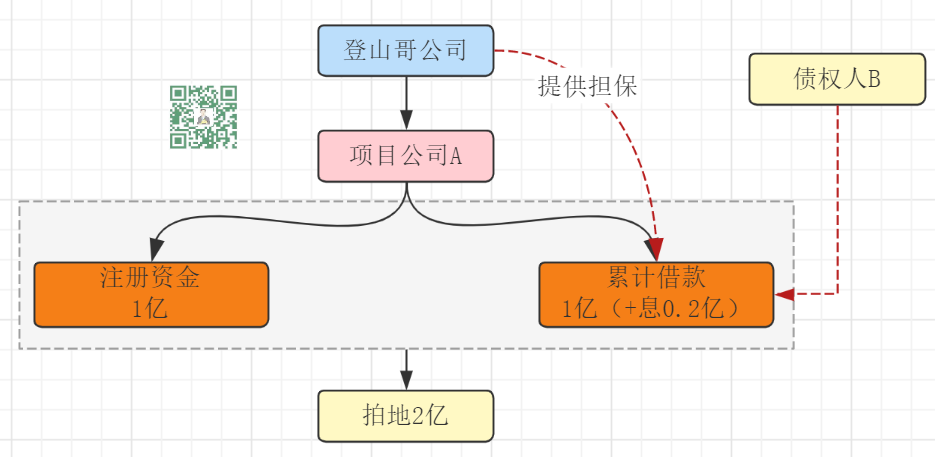

登山哥2020年注册项目公司A,注册资金1个亿,并向B借款1个亿,用于拍下并开发某住宅地块。后出于种种原因,准备出售该在建工程给长跑哥公司。

目前,该笔借款已产生2000万利息,目前地块评估价值2.5亿,另登山哥额外要求溢价5000万。

则在承债式、非承债式收购模型下,对价组成分别如下:

01承债式收购

股权对价=交易总对价3亿元-债权对价1.2亿=1.8亿

即,我司借款给项目公司1.2亿用于偿还项目公司对B欠款1.2亿(含息),以1.8亿收购登山哥持有的A公司100%股权。具体协议表述如下:

本协议转让标的交易对价共计【 3亿】元,由以下【两】部分构成:

(1)就标的股权而言,转让对价为【1.8亿元】元(“股权转让对价”,指净资产+溢价)

(2)就标的债权而言,转让对价为【1.2亿】元(“债权转让对价”,包含本金【1亿】元、利息【 0.2亿】元)。

02 非承债式收购

交易总对价3亿:该3亿均为支付给登山哥的股权转让价款,要求项目公司于股权转让前清偿所有欠款。

|实操层面,如果采用非承债式收购,在总对价协商敲定后,则协议中约定如下:

乙方在股权转让前完成项目公司全部债务清偿,并对项目公司债务豁免。

#2 非承债“有巨坑”

在实操中,90%的股权收购都采用承债式,为什么呢,因为非承债收购在纳税方面存在一个“巨坑"。还拿上面的案例来说:

承债式收购,转让方需支付所得税额=(股权对价1.8亿 - 1亿出资)×0.25%=0.2亿

非承债式收购,转让方需支付所得税额=(股权对价3亿 - 1亿出资)×25%=0.5亿

#最坑爹的是,在非承债式收购中,其实质交易模式为:交易总对价的3个亿均为股权交易对价,登山哥收到3亿后,帮助项目公司偿还1.2亿贷款(含息),并承诺对项目公司债务豁免。

债务豁免,在税务局眼中就等同于A公司获得一笔捐赠,应确认营业外收入1.2亿。这部分收入需要额外缴纳1.2亿×0.25%=0.3亿所得税。

可以说,债务豁免就是非承债式收购的天坑!

#3 必要总结

根据上述,可以看出,承债式收购相对于非承债式收购而言,最主要就是两大优势:【1】 通过交易对价的拆分,降低了股权对价,从而减少所得税支出;【2】避免了被税务认定为债务豁免,导致的营业外收入所得税;

基于上述原因,所以在实操中股权收购一般都会采用承债式收购的模式,尤其应当特别注意股权收购协议中的对价约定表述,否则连怎么死的都不知道!

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓狗日记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 地产并购篇(六):承债式收购