陌爷地产圈

陌爷地产圈 作者:陌爷

来源:陌爷地产圈(ID:gh_6e6c6fd48723)

作为国资属性的老牌房企, 出身优越,03年即登录资本市场,且又赶上中国房地产发展的黄金周期,然而近些年来的发展却屡屡踏错节奏,踩错周期。

而近期,首创置业也正式公告了其21年的财务半年报。作为最后一期的“谢幕”报表,意料之外却又情理之中。

从数据上看出:

但是,营业税后毛利率却仅为19%,同比降低5%。而净利润却跌了接近6亿元(仅为4.22亿),跌幅达到58.59%。

归母净利润跌得更惨,从2020年上半年的8.5亿元,降到如今的2.26亿元,斩掉了73.38%。

从报表数据中,我们可以看出,上半年年的营业成本为87.55亿元,增速27.21%,同期超应收增长8%。

公允价值变动损益作为房企报表的调节神器,往往屡试不爽。尤其是新城、龙湖、宝龙等投资物业居多的房企,在财务报表中往往都会有粉饰的痕迹。

(3)投资收益同步腰斩式缩水:

从2020上半年的11.47亿元,降至2021上半年的6.00亿元,同比降低48%。

NO. 2

而究其原因,我们不难发现,首创置业虽具有其他房企所艳羡的股东背景及融资能力,但并没有很好的抓住行业发展周期。

屡屡与周期错频,尤其是对加杠杆与降杠杆的窗口不能做到精准把握,是其走到这一步最直接的原因。

一、失衡的布局及土储结构

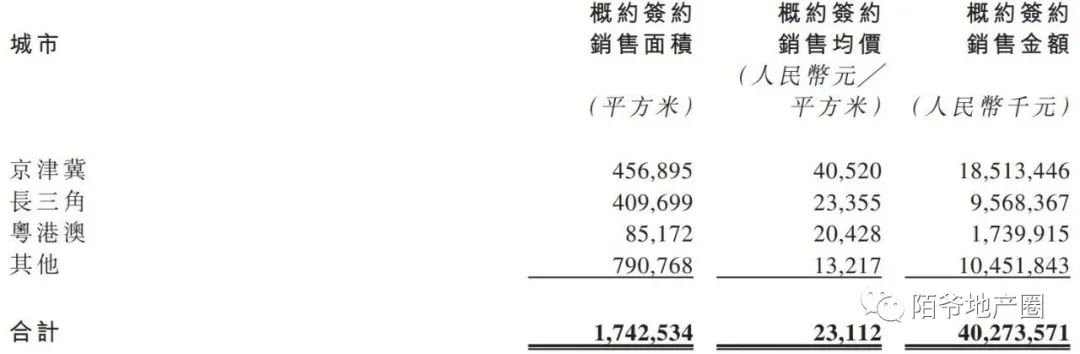

2021上半年,首创置业各项目实现签约面积174.3万平米,金额402.7亿元。

京津冀、长三角、粤港澳三大核心城市圈签约金额298.2亿元,占比约74.0%。

上一轮行业周期中,凡是重仓京津冀的房企基本都是付出了惨痛的代价,比如华夏幸福、泰禾、远洋集团等。

与长三角相比,京津冀的住宅市场在很长一段时间并不活跃,降价保流速是常规的止损手段。

而在20年及21年结转的项目基本都是在16-18年或拿的高价地。

二、 高居不下的杠杆水平

高居不下的负债水平一直是首创置业的心头病,尤其是在面临“三道红心”监管后。其在资本市场异常活跃,仅今年依靠其国资增信融资发债高达百亿。

先是断臂求生:

今年3月29日首创置业称将旗下首创钜大(01329.hk)等在内的全部奥特莱斯业务转让给控股股东首都创业集团有限公司(以下简称“首创集团”)。

据资料显示,首创置业上半年仅新增3个项目,分别是浙江省桐乡市高铁新城项目、上海市松江广富林地块和青浦夏阳双地块。

上海市两宗地块则是6月份通过竞拍方式获得,土地价款分别为21.35亿元、12.32亿元。

而2020年上半年,根据公司中期报告披露,首创置业共投资北京、郑州、南京、重庆等地6个二级开发项目,均为非竞争性底价获取,总土地投资额125.8亿元。

不论是项目数量还是相应的土地价款,首创置业今年上半年都有较为明显的下降。

首创虽然做出了巨大的努力,却也没能很好的抵抗住资本市场的洪流。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“陌爷地产圈”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 首创置业,最后的半年报!