债券球

债券球

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:债券球

前两天跟朋友聊起地方债取代城投债的事情,一级市场愈发困难了。今天笔者梳理一下相关依据,供参考。

目前,地方债和城投债的主要差别体现在政策方面和市场实际表现。

一、地方债

政策方面,在相关专业数据库,甚至是度娘,随便搜搜地方债,映入眼帘的不乏“靠前发力”、“亮点”、“提速”、“加速”和“新增”等积极的字眼,地方债持续受到政策端的大力支持。

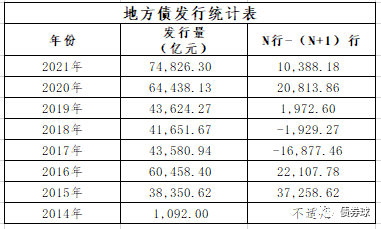

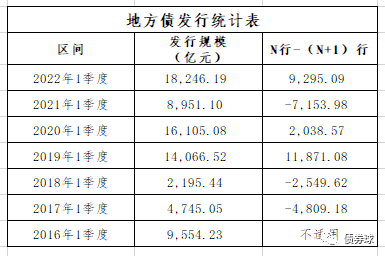

发行方面,从下面的数据很容易就可以看出,无论是年度数据,还是季度数据,总体趋势都呈上行趋势。

二、城投债

政策方面,以“红橙黄绿”为标志,城投债总体审核政策持续收紧,比如:公司债和协会系列产品,获批的要求非常高。

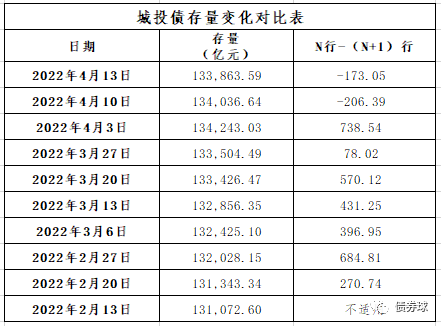

发行方面,笔者统计了近两个月周末的存量,一方面,总体增幅放缓,另一方面,已经出现负增长,虽然不能说是绝对拐点,但是如果审核政策持续下去,城投债存量反转将是必然结果。

需要说明的是,笔者之前写过一篇《城投债存量开始下行了》,后续因为WIND城投口径调整,数据稍有出入,但是只要审核政策不变,存量下行也是早晚的事情。

三、小结

对政府而言,城投债券刚兑不破,或者绝对保刚兑,在地方债成本低很多、更易于控制的前提下,政府要作出选择是很容易的事情。同时,结合地方债发行规模,可以说,地方政府债最起码在一定程度上替代城投债的观点还是比较公允的。

如上,供参考。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券球”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 地方债在一定程度上替代城投债的判断依据