小债看市

小债看市 作者:小债看市

来源:小债看市(ID:little-bond)

以餐饮起家、钾肥发家的前青海首富肖永明,因涉嫌非法采矿罪被刑拘,本就深陷危机的“藏格系”前路未明。

01

实控人被刑拘

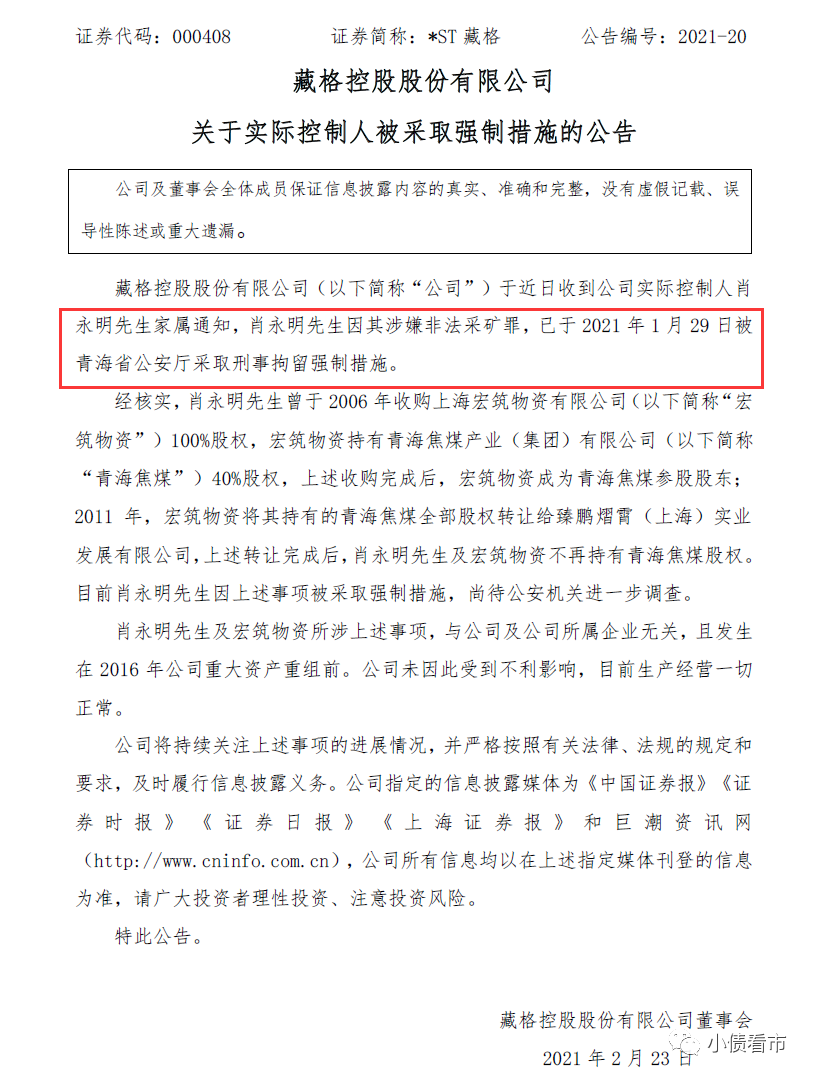

2月22日晚间,*ST藏格(000408.SZ)公告称,公司实际控制人肖永明因其涉嫌非法采矿罪,已于2021年1月29日被青海省公安厅采取刑事拘留强制措施。

实控人被刑拘公告

经核实,肖永明曾于2006年收购宏筑物资100%股权,宏筑物资持有青海焦煤40%股权,上述收购完成后,宏筑物资成为青海焦煤参股股东。

2011年,宏筑物资将持有的青海焦煤全部股权转让给臻鹏熠霄,转让完成后,肖永明及宏筑物资不再持有青海焦煤股权。

目前,肖永明因上述事项被采取强制措施,尚待公安机关进一步调查。

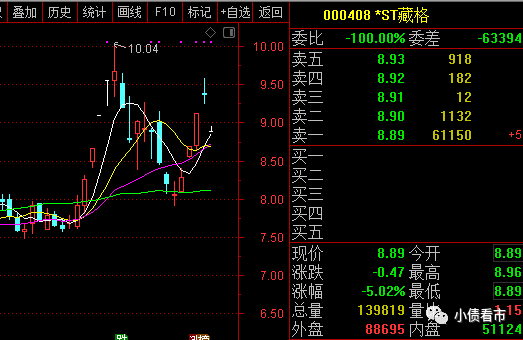

受此消息影响,2月23日*ST藏格跳空以跌停价开盘,之后股价略有回升后再次封住跌停板,封单金额不断增加。

*ST藏格股价走势

值得注意的是,此前*ST藏格曾因信披违规、财务造假、控股股东占用资金、年报被出具“非标”意见等原因,多次受到行政监管和处罚。

★ 行政监管和处罚 ★

2019.12 | 因财务造假,虚增营业收入和营业利润等问题,*ST藏格收到青海证监局《行政处罚决定书》; |

2020.5 | 由于2019年报被出具无法表示意见的审计报告,藏格控股股票简称由“藏格控股”变更为“*ST藏格”,被实行退市风险警示; |

2020.9 | 因涉嫌信披违规,*ST藏格控股股东及实控人被证监会立案调查; |

2020.12 | 深交所公布了关于对*ST藏格以及包括肖永明在内的相关当事人给予纪律处分的决定; |

02

深陷债务泥潭

据官网介绍,藏格控股成立于1996年,2016年借壳金源谷上市,是一家以青海省察尔汗盐湖钾盐资源为依托的资源型钾肥生产企业。

藏格控股是国内第二大氯化钾生产企业,主要产品氯化钾年生产能力达200万吨;2017年进军新能源领域,在察尔汗盐湖建设了年产2万吨的碳酸锂项目。

藏格控股官网

从股权结构上看,藏格控股的控股股东为藏格集团,持股比例为43.08%;第二大股东永鸿实业持股19.42%;肖永明直接持股10.87%,为公司实际控制人。

藏格集团和永鸿实业为一致行动人,肖永明合计持有藏格控股61.55%股份,但目前全部股份均被质押和冻结。

肖永明持股股权链

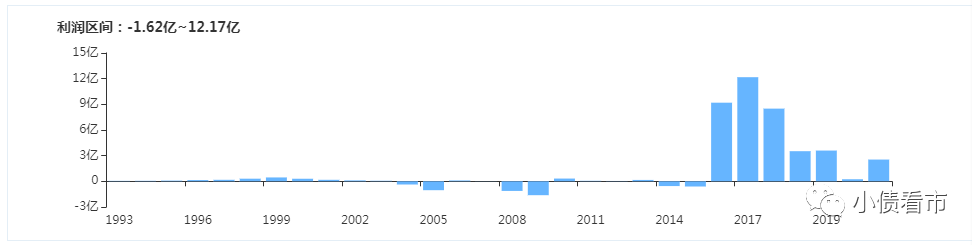

近年来,藏格控股业绩大幅下滑,2018年-2020年前三季度净利润下滑幅度分别为29.99%、63.74%以及87.19%,可以看出其经营情况每况愈下,下滑速度惊人。

2020年前三季度,藏格控股实现营业收入11.87亿元,实现归母净利润4509.75万元,经营性现金流净额为9.01亿元。

藏格控股盈利能力

2019年以来,“藏格系”资金链问题持续发酵,截至2019年末控股股东藏格集团及关联方占用藏格控股非经营性资金余额5.76亿元。

2019年5月,藏格集团与肖永明承诺,将所持巨龙铜业37%股权折价转让给旗下上市公司藏格控股,以抵偿对上市公司的资金占用,交易标的作价25.9亿元。

截至2018年末,藏格集团总资产为281.86亿元,总负债187.32亿元,净资产94.54亿元,资产负债率66.46%;截至2019年3月底,藏格集团和永鸿实业负债合计近220亿元。

将“藏格系”拖入债务泥潭的是,肖永明前后投入151亿元收购的巨龙铜业。

巨龙铜业是西藏自治区2006年通过招商引资引进的以民营控股为主的混合所有制有限公司,主要从事铜多金属矿资源的勘查、开发、加工和销售。

2012年5月,藏格控股将巨龙铜业42.88%的股权以1.5亿元转让给同受肖永明控制的藏格集团;2018年7月,藏格控股曾计划以91.8亿元对价收购巨龙铜业51%股权,但交易方案后终止。

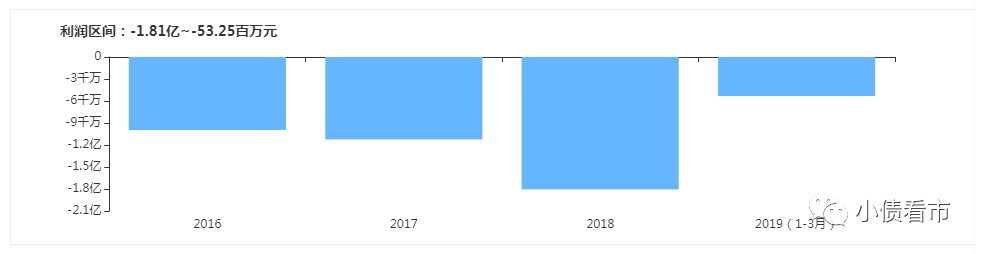

近年来,巨龙铜业连年亏损,2017年-2019年分别亏损1.12亿、1.81亿以及8982.66万元;同时其财务杠杆水平不断升高,债务负担很重。

巨龙铜业盈利能力

期间,肖永明通过银行贷款和股权质押融资等手段为巨龙铜业输血,使得“藏格系”负债累累。

根据最新数据,肖永明、藏格集团以及永鸿实业所持有的藏格控股全部股份均被质押,股权质押率为100%,且全部股份被司法冻结。

股权质押情况

2020年6月,在资金压力之下,肖永明“卖子”求生,将巨龙铜业50.1%股权以38.83亿对价转让给了紫金矿业全资子公司。

总得来看,近年来藏格控股业绩大幅下滑;控股股东藏格集团债务负担重,资金链异常紧张,违规占用上市公司资金;如今实控人被刑拘,公司未来控制权存在不确定性。

03

青海首富

从17岁开始,肖永明便跟着父亲经营塑料厂,一直做到厂长。

1996年,32岁的肖永明只身一人来到青海格尔木,与人合伙开了“小小酒家”,并将其经营成了格尔木餐饮业界的一个标杆。

90年代后期,中国制造业快速崛起,拥有丰富钾盐资源的格尔木开始发展钾肥产业,肖永明也将目光投向此处。

2002年,肖永明成立了藏格钾肥,正式开启钾肥生意。

藏格控股实控人肖永明

当时的格尔木,国企市场份额较大,藏格钾肥并不起眼。2004年肖永明正式入主昆仑矿业,从起初持股1.25%,后经过不断增持成其最大股东和实控人。

2007年,在青海当地政府主导的产业整合浪潮下,藏格钾肥一路并购了以国企瀚海集团为首的多家钾肥企业,很快跃居行业第二,肖永明成了名副其实的“钾肥大王”。

依据藏格钾肥的经济基础,肖永明先后投资成立了中浩天然气、川蓝钾肥、中胜矿业等企业。

2016年,藏格控股借壳金源谷完成上市,肖永明的身价也随之暴增,当年胡润百富榜他以265亿元位列全国第64位,成为青海省首富。

值得一提的是,2017年肖永明高调乘3亿私人飞机返乡,场景特别壮观,成为新闻报道的重点对象。

2018年7月,藏格控股拟发行股份收购巨龙铜业100%股权,后者作价280亿元。但这项超级重组最终流产,也成为肖永明事业最后的巅峰。

2019年4月,肖永明被列为失信被执行人名单,同年卸任了藏格控股法定代表人,还受到了五年内不得进入市场的处罚。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!