任博宏观伦道

任博宏观伦道 作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

一、当前货币政策操作的根本遵循:“持续缓解流动性、资本和利率三大约束”

2021年四季度货币政策执行报告中,央行提出“持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求”,考虑到上述提法自2019年以来特别是近期被频繁提及,我们有理由相信缓解三大约束是过去较长时期以及未来一段时期货币政策操作的根本遵循。

例如,2022年1月27日,《中国金融》刊发央行货币政策司司长孙国锋的文章中亦明确提及“完善货币供应调控机制,持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求”,几乎是完全相同的提法。

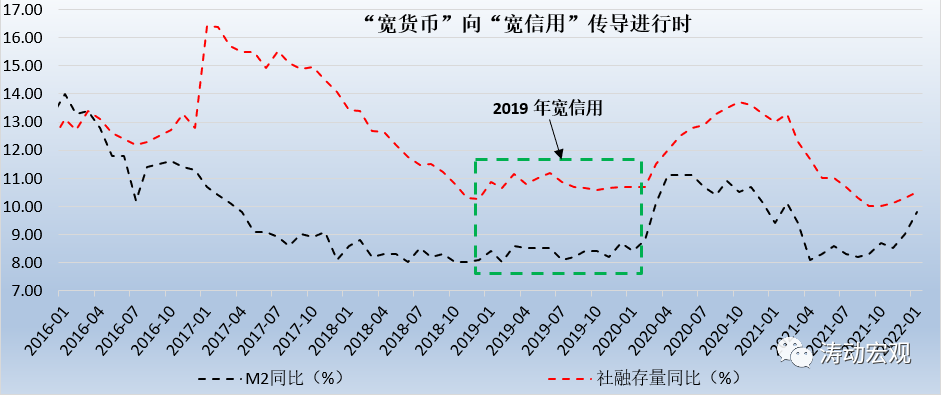

而早在2019年1月,央行货币政策司司长孙国峰在《中国金融》上发表文章《货币政策回顾与展望》,同样提及央行正积极采取措施缓解信贷供给的三大约束,即流动性、资本和利率三大约束。

二、持续缓解三大约束的背景与内涵:畅通“宽货币”向“宽信用”的传导机制

持续缓解信贷供给的三大约束,并非仅仅是2022年的事情,2019年以来持续缓解信贷供给的三大约束便在政策层面被频繁提及,这意味着经过几年的努力,虽然三大约束有一定程度的缓解,但依然存在。

(一)回顾过去,2019年的主要背景是中美贸易摩擦和经济下行压力加大以及商业银行信贷投放动力、能力不足。展望现在,虽然中美贸易摩擦不再是主旋律,但经济下行压力加大、商业银行信贷投放动力与能力等制约因素却依然客观存在且更突出,这就意味着持续缓解信贷供给三大约束可能是一个中长期过程。

(二)进一步看,我们认为,持续缓解信贷供给三大约束的政策目标应集中体现于增强信贷总量的稳定性、避免信贷塌方、挖掘和激发信贷需求潜力、增强信贷对实体经济的支持力度,从而改变或缓解经济下行压力加大导致实体经济有效融资需求下降以及风险偏好下降制约商业银行资金供给意愿等现状。

(三)“持续缓解三大约束”的背景虽然比较明确,但从内部看则主要是因为货币政策的传导机制不顺畅,这种不顺畅实际上是指“宽货币”无法有效传导,以形成“宽信用”,即三大约束本身对货币政策的传导形成了比较大的制约。因此,畅通货币政策传导机制的关键在于破解三大约束的制约。

(四)显然,“持续缓解三大约束”的终点是商业银行和银保监会主导的“宽信用”,出发点则央行主导的“宽货币”,虽然有“宽货币”不一定会有“宽信用”,但没有“宽货币”很难会有“宽信用”。也即,有了“宽货币”,才能进一步考虑“宽信用”。因此,“持续缓解三大约束”的出发点往往也意味着逆周期调节力度与节奏的强化,以实现“宽货币”,最终推动实现“宽信用”。

(五)特别是我们看到,相较于2019年,央行还新增了“培育和激发实体经济融资需求,扩大金融机构信贷投放”这样一个表述,这意味着当前稳信贷的压力实际上要比2019年还要大,压力更大也意味着逆周期的力度也会更大。因此,基于今年的实际情况,2022年的逆周期力度会大于2019年。

(六)考虑到央行提供的仅仅是基础货币,而创造货币的主体是商业银行,这就意味着“宽货币”向“宽信用”的有效传导,具体体现为货币政策传导机制的畅通,也即商业银行通过贷款派生存款的能力明显提升。

三、持续缓解三大约束的主要政策思路:提升商业银行的货币创造能力

三大约束具体体现为流动性、资本与利率三个维度,相应的政策思路也主要从上述三个维度出发。我们理解,过去一段时期致的政策思路今年仍会延续。

(一)如何缓解流动性约束?通过降准等方式给银行提供低成本的流动性

缓解流动性约束的关键在于保持流动性合理充裕,为银行提供低成本的流动性,缓解流动性压力,具体措施包括但不限于推出降准、定向降准、再贷款与再贴现、MLF、PSL等多种工具手段,其目的在于增加银行对小微、民营、科创以及制造业的信贷投放。这主要是因为银行在流动性方面通常有清算、结算、提现、法定存款准备金、流动性指标达标等方面的流动性约束,而外汇形势的变化亦使我国银行体系总体面临比较大的流动性缺口等等。

当然,近年来央行亦特别强调预期管理,目前看货币政策预期管理机制已经基本成型,这为商业银行的流动性约束提供了一定支撑。

(二)如何缓解资本约束?支持通过永续债等多种方式补充资本

商业银行在进行信贷投放需要消耗一定的资本,一旦资本不足将直接制约银行进行信贷投放以及货币创造的能力,为此央行可以通过发挥宏观审慎政策工具的逆周期调节作用或者推动银行补充资本,来缓解资本约束。而从实践来看,缓解资本约束的关键在于支持银行通过发行永续债、二级资本债等多种方式补充资本,如为支持银行发行永续债,央行还创设了CBS这一工具。这主要是因为金融监管部门对商业银行开展信贷活动、投资活动等有相应的资本要求。

例如,2021年四季度央行货币政策报告亦提出要健全可持续的资本补充机制,多渠道补充商业银行资本,加大对中小银行发行永续债等资本补充工具的支持力度。实际上便是缓解资本约束的明确信号,因此过去两年及未来一段时期,中小银行发行资本补充工具仍是政策窗口期。

(三)如何缓解利率约束?下调政策利率与LPR、降负债成本

“宽信用”能否实现还取决于需求端,而贷款需求则取决于经济基本面(如市场主体主动进行生产和投资的动力和意愿)以及资金面。对于前者,央行近期亦提出“培育和激发实体经济信贷需求”,即要让实体经济动起来;而央行能做的,实际上只有后者。

从资金面这个角度来看,通过下调政策利率,以推动贷款利率下行,来更好刺激信贷需求是主要路径,这也是为什么新发放贷款利率持续走低的大背景。实际上,央行近年来主要通过推动利率市场化、两轨并一轨、充分发挥LPR新报价机制、规范优化存款市场等角度出发,如2019年8月央行推出LPR新报价机制、2021年6月存款基准利率报价方式调整等举措均是为了缓解利率约束。

因此,缓解利率约束的根本在于通过降低LPR激发信贷需求、通过降准以及规范存款市场来降低银行负债成本。

四、除三大约束外,监管政策约束是影响“宽信用”效果的另一关键变量

通过缓解三大约束,能够更好建立正向激励机制,推动银行主动加大信贷投放力度,而这些亦需要降息、降准等逆周期政策的配合。因此我们认为,只要这三大约束还在,“宽货币”的道路便不会终止,逆周期的方向亦不会变化。

但是仅缓解三大约束是否足够?我们的结论是不够。除流动性、资本以及利率三大约束外,监管政策是影响“宽信用”效果的另一个关键变量,因为监管政策主导的商业银行才是信用创造的主体。某种程度上来说,如果监管政策没有一定放松,“宽信用”的效果会打折扣。

很简单的道理是,虽然2022年1月20日5年期以上LPR下调5BP,但若个人住房按揭贷款额度没有放开、房地产贷款监管政策没有调整,则个人住房按揭的需求依然不会得到释放。同样,如果监管政策对地产行业与城投行业的约束没有得到调整或纠偏,那谁来消化商业银行的信贷投放呢?

这就意味着,“宽信用”效果的显现仍有待监管政策约束的适当放开以及地产、城投行业相关政策的适当放松给予支撑,而这一过程中“宽货币”依然不会结束,仍将持续给予支撑。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 如何理解央行提出的“缓解三大约束”?