大话固收

大话固收 作者:洛洛杨

来源:大话固收(ID:trust-321)

“殇”这个字,自青春期过后就几乎没用过了。但这几天跟一些朋友交流,发现还真的只有这个字才能表达心里的迷茫、悲伤,还有隐隐的怒意和失望。

安信信托在3月25日发了个“停牌公告”,大家心都悬了起来。是不是重组有望了?是不是新的股东要来了?是不是问题解决的眉目要出来了?

据安信信托自己公告,违约规模有276亿以上,可想而知,多少人对着这个新消息翘首以盼。有人激动到失眠,天天盯着公告刷。

没想到,等来的是接连而来的N个停牌公告……就在今天,更是一口气宣布,停牌到6月1日。对于大家关切的“战投”究竟有哪几家闭口不谈,任由小道消息沸腾。

钝刀子割肉,莫过于此。无论是买了安信股票,急于脱手的股市投资者,还是手上有安信项目,等着方案的信托投资者,甚至还有收不回同业借款的金融机构,内心都要再焦灼一个多月。

安信之“殇”

安信带来的伤害,绝不仅止与此。《信托法》是整个信托业规范经营的基石,大家都默认,信托财产的独立性受法律保护。

这意味着,即使信托公司其他项目再烂,我投的项目本身独立运作,该还钱要还钱,该付息要付息;即使你大股东再缺钱,不能偷偷把手伸向信托财产;如果非要做关联交易,必须发布公告。

这也是很多安信投资者心里最大的安慰。相信项目只是一时停摆,钱一时回不来,资产还在,无非是后期走流程等回款。

但是安信做了什么?

2016 年至 2019 年,安信信托违规将 3 笔信托财产用于股东、8 笔信托财产用于兑付其他信托项目、2 笔信托财产用于置换固有贷款、4 笔信托财产用于其他非信托目的用途,金额共计 126.56 亿元。截至 2020 年 1 月,上述项目基本已逾期或欠息。

这是清清楚楚的“百亿信托财产挪用”了。经此一役,不止安信,整个信托行业都在蒙受投资者质疑:

虽然法律有规定,我怎么知道你没有挪用?

我看你们大股东最近出了负面新闻,会不会把手伸向信托资产?

某某某和你们股东有接触报道,会不会暗地里输送利益?

海航之“乱”

说完安信,再来聊聊海航。

海航昨晚的操作已经刷遍了朋友圈,为了防止有的投资者不知道,再简要地陈述一遍:

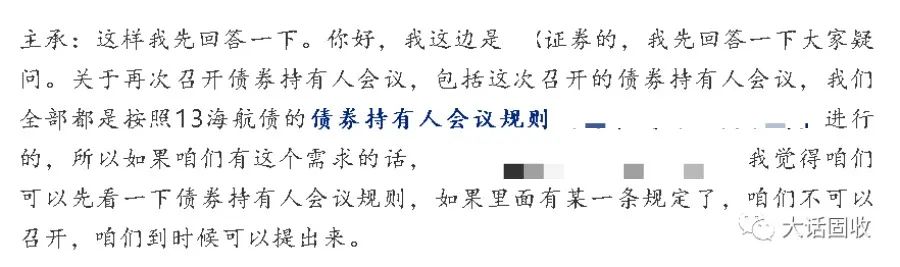

“13海航债”,发行规模为11.5亿元,票面利率为7.1%,存续余额为3.9亿元,原定于4月15日迎来到期摘牌。 4月14日,在债券兑付日的前一天,海航临时紧急召开持有人大会。这个“紧急”有多紧急呢?先是在一般公司下班时间后18:30发邮件通知参会,要求在半小时之内答复,而参与这个会登记审批都要一堆部门协调签章审核。 大家手忙脚乱地签字盖章冲进去开会,会议在一片嘈杂的质疑声中提出了“本息延期一年,利息不计复利”的议案。

光是看这个描述就能猜到现场有多乱了。但海航“乱”的后果也不止于此,债券市场自从发明“技术性违约”以来,频频遭到质疑:技术性违约到底算不算违约?这种“看破不说破”,究竟哄的是谁呢?

前两天某债券发行方式“不通过现金认购,以XX公司债权的持有份额作为权利凭证按照面值1:1等比例认购本期债券”,已经让人大跌眼镜。标准化融资市场一向以流程的公开、规范为原则,现在海航又来这一出,岂不是把这些原则按在地上狠狠摩擦?

以后债券的续发方式,只有想不到,没有做不到了。

规则的出发点究竟在哪里?

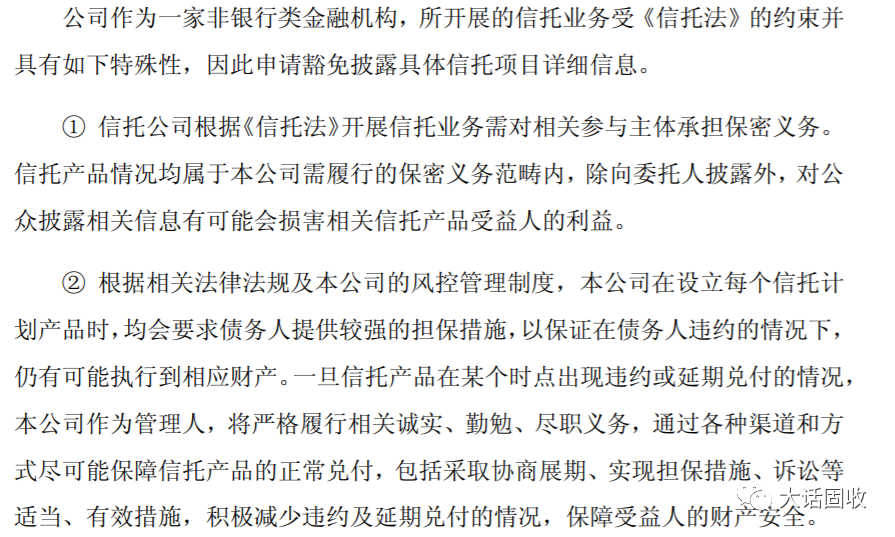

安信信托发的所有公告里,有一个让小固印象深刻。2019年5月22日,安信信托收到了上交所的《问询函》,其中之一是要求公布公司的违约、延期信息,是否存在底层资产风险和违规刚兑等情形。

安信的回复:

总结一下就是:不好意思,因为要遵守《信托法》规定,保护收益人利益,不能公开呢。

上交所也没有进一步追究。

无独有偶,昨晚海航的会议上,主承的发言也是强调“债券持有人会议完全是按照会议规则”来进行的。有质疑的话,“先去看看这个会议规则”:

明明大家都觉得你的规则遵守有问题,但这些人口口声声称自己是谨守规则,反倒希望质疑者噤声。这就有必要问一句了:

这个规则,做出来究竟是为了保护投资者的,还是为了给相对强势的融资方或者管理人钻空子用的呢?

2020年4月7日,安信信托公告称上海银监局给了两个处罚:

2、限制向股东上海国之杰投资发展有限公司分配红利”

而此时距离安信危机发酵已一年半有余;根据处罚内容可知,2018年安信危机就开始发酵,但到2019年安信信托还在一边公告打马虎眼,一边挪用信托资产。

想问一句:这个处罚是不是来得迟了一点?

安信也好,海航也罢,重创的都是投资人甚至从业者本身对整个行业的信任。当规则被用来钻空子而不是维护投资者利益,是不是该考虑重新审视下规则,以及规则的制定、执行和监督,对践踏者惩罚,对因践踏而受损的人予以补偿呢?

信任珍贵,一朝决堤,再难复原。手握重器的人,真的要想一想了。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大话固收”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 安信之“殇”,海航之“乱”