金融二叉树

金融二叉树 作者:金融二叉树

从公募基金说起

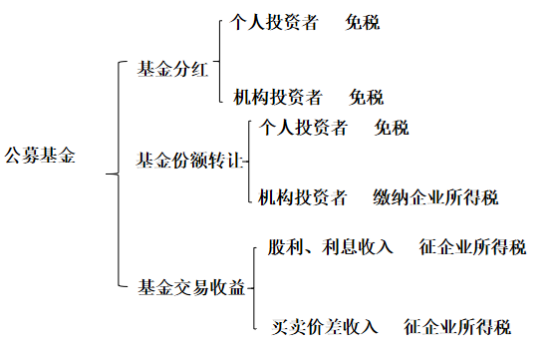

提起公募基金来,大家都有特殊的偏爱,经常让一些持牌机构的资管留下羡慕的“泪水”,究其原因除了投研能力和认购起点,还有一个就是税收优惠,(不瞒各位看官老爷,对小编来说对公募偏爱的原因就是因为认购起点低,毕竟1000块钱就能自己整个FOF,享受一把资产配置的乐趣),说到公募税收,先来看一张图:

从上图可以看出,公募基金的税收主要有三个方面:分红、基金买卖和基金收益(这里我们主要分析所得税和增值税,印花税等费用很常规比例也很低,就不做主要讨论了)。公募基金是享有税收优惠的,主要是基金的分红是免税的,而同样的与机构投资者相比,个人投资者也是拥有税收优惠的。

下面来看几个小问题

1、分红免税,代表这部分收益免税吗?

不是的,首先免税指的是投资者在取得这部分收益的时候不交税,但实际上若收益是取得股息红利所得,则在基金获取的时候已经代扣代缴了个人所得税。

根据《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(税〔2012〕85号文件)的规定“证券投资基金从上市公司取得的股息红利所得,按照本通知规定计征个人所得税。”

2、代扣代缴的个人所得税有优惠吗?

先来看股利分红的个人所得税规定:《财政部国家税务总局证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)规定,个人投资股票,收到股票分红的缴纳个人所得税根据持股期限不同,应税所得额的确定不同。持有期限越长,应税所得额越低。

设立此条的目的在于鼓励个人投资者长期投资。但对公募基金而言,代扣代缴的个人所得税是否也有这个要求,并没有明确的制度可寻,这就可能出现个人直接持股获取分红和通过公募基金获得分红两种税收差异。这是制度规定模糊造成的而不是真的存在税收优惠。

3、赎回费增厚收益

公募基金费用中一个主要的就是赎回费,有的基金甚至只是因为“巨额”出现的赎回费就使得基金净值大涨,这种为基金带来的收益要缴税吗?

小编认为要的,要根据要求缴纳增值税。

说到增值税,又是很让人头疼的税收,尤其是对于一些相对“特殊”的投资标的来说,下面主要从资管产品的角度,看看哪些产品不收增值税?

哪些资管产品不收增值税

1、非保本产品不收增值税

根据相关税法规定,金融商品持有期间(含到期)取得的非保本的收益,不属于利息或利息性质的收入,不征收增值税。

2、非标产品是否需要缴纳增值税

非标资产,就是上文小编提到的相对“特殊”的资产,到底该不该缴纳增值税,小编相信很多人都是模糊不清的。其实不能以是否为非标产品来分类是否缴纳增值税,而是应该看这个产品是否是保本型产品。

首先,什么是保本型产品,顾名思义就是保证本金不受损失的产品,体现在产品上会产生多重形式,下面就来举几个例子。

1、底层标的为应收账款或者商票

这种资产是存在债务人丧失还款能力,导致无法兑付的信用风险,看似是非保本产品。

这时候我们还要看产品设计中的关键一环就是增信措施,是否存在担保、保证承诺或者差额支付,如果存在,那么这个产品就比照保本产品处理,是需要缴纳增值税的,计算公式就是标的资产增值部分*3.26%。

如果什么增信措施都没有,那么这个产品不认为是保本产品,是不需要缴纳增值税的,不过小编觉得没有增信措施的这类非标产品还是很难做的,除非资质特别特别特别好,而且客户风险承受能力是匹配的,有这样的客户请给小编来一打,多少都不嫌多!

2、底层为资产支持证券次级

众所周知,资产支持证券次级是作为一种增信措施存在的,作用与差额支付、担保类似,都是对优先级保证兑付的一种增信,在这种情况下,次级是存在损失的可能性,而且交易结构中的差额支付和担保都是针对优先级的,并没有给次级资金提供兑付保障,那么次级理所当然是作为非保本产品计算的,因此也是不需要缴纳增值税的。

3、底层资产为股权投资

小编认为单纯的股权投资,获取的投资收益是非保本的收益,自然是不用缴纳增值税的。不过肯定有小伙伴会问,那明股实债产品呢?首先小编要说的是,明股实债呢并非是一个法律概念,因此也没有明确的相关规定。

不过在《证券期货经营机构私募资产管理计划备案管理规范第4号》中有对明股实债解释:具体指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购、对赌、定期分红等。

明股实债就像是一种债权股权混合产品,可能会存在两种认定一个是被认定成股权,一个是被认定成债权。对于被认定成债权的,要看相关文件或合同中是否存在保本表述,在这里要遵循实质重于形式的原则。

不过小编在这里想说的是对于“明股实债”,企业所得税和增值税存在双重标准,这也就非常有可能出现上述企业所得税按“股权投资”征税,但增值税按“债权投资”征税的现象。

今天深圳部分“解封了”!祝贺可以搞钱的小伙伴了,小编也想赶紧回单位上班,毕竟“钱袋子”和“米袋子”都余额不足了......

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 读懂金融产品税收——那些产品不收税!