面包财经

面包财经

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

面包财经的老铁们对于我们近期的商誉减值系列文章应该已经很熟悉了。通过商誉系列文章,相信大家都已深深体会到了商誉减值大杀器的厉害。

今天,我们要看的这家涉及商誉问题的公司,已经连续三年对当初并购来的公司计提商誉减值了,这家公司就是吉艾科技(300309.SZ)。

虽然名字里含有科技一词,但目前吉艾科技正从长期以来的石油测井设备制造业务向AMC(Asset Management Company)业务和炼油业务切入。

不过,本文的重点不是对商业战略进行探讨,而是对财报进行解读。

下面先来感受一下,近年来商誉减值对吉艾科技业绩带来的影响。

四笔并购齐亮红灯,商誉连续三年减值

2012年4月10日,吉艾科技登陆创业板,当前总市值略超百亿,已经不算是一家小公司了。

根据财报2017年公司净利润约2.12亿元,大幅扭亏。2018年一季度净利润约0.58亿元,同比增幅高达188.14%。

但是如果观察公司近年来的现金流状况,则没有这么乐观。2016年和2017年,公司经营性净现金流分别为净流出约7.9亿和9.5亿。直接看吉艾科技上市以来的利润和现金流情况。

2017年的经营性净现金流大幅流出有业务转型的因素,暂且不展开讨论。再往前看,2012年至2015年,吉艾科技的归母净利润维持在0.8亿左右,而期间经营性净现金流均小于净利润,甚至在2014年出现了净流出0.91亿元。

2018年一季度,经营性净现金流已经转正,并且略超归母净利润。尽管从上市至今的历史来看,经营性净现金流与账面归母净利润的巨大差异并不能让人安心,但是却不是面包君今天要讨论的重点。因为有更重要的事情要研究——商誉减值。

从2016年的巨额亏损说起。2016年,吉艾科技亏损高达4.39亿元,造成如此巨额亏损的一大原因就是高达约3.98亿元的商誉减值。

其实,到2017年为止,吉艾科技已经连续三年出现商誉减值了。2015年、2016年和2017年的商誉减值金额分别为3.24万元、3.98亿元和17.24万元。在A股,连续三年发生商誉减值的公司并不多见,虽然2015和2017年的商誉减值金额不大,却让吉艾科技成为少数“连中三元”的公司。

连续三年进行商誉减值,是不可多得的研究样本。我们主要来看2016年的那笔巨额商誉减值。

可以看到,2016年的商誉减值共有四笔,其中对天元航地和安埔胜利的减值占了大头,分别为5839.27万元和3.295亿元。而当初这四项并购合计花费了约8.9亿元。

我们先来看对天元航地的并购。

IPO超募资金用于并购 承诺期刚过商誉减值计提99%

2013年11月,吉艾科技董事会审议通过以IPO超募资5967万元用于收购天元航地51%股权,根据协议,天元航地51%股权对应交易价格为6799.63万元,当年末产生商誉5856.51万元。

并购时的业绩承诺是“2013 年预计净利润为 1,300 万元,2014、2015 年经审计的净利润(扣除非经常性损益后的净利润)分别为比上一年度(即 2013、2014 年)经审计的经营性净利润增长 25%。”

但是,我们翻遍公告都找不到该项并购的业绩承诺完成情况,也许是面包君的功课做得不够到位,也许是上市公司没有公告过。

不过,这已经不重要了。到了2016年,也就是承诺期刚过,吉艾科技突然对天元航地计提了5839.27万元的商誉减值,占天元航地商誉总额的99.7%,相当于全额计提了商誉减值。

按照商誉减值测试的相关会计准则推算,到了2016年,天元航地的经营情况已经相当糟糕了,否则不会引发如此大比例的商誉减值。

冰冻三尺非一日之寒。往前延伸一点,天元航地2015年的利润情况究竟如何呢?盈利能力真的只是在2016年突然恶化的吗?2014以及2015年的商誉减值测试是足够严谨、足够审慎、足够符合会计准则的吗?

作为一个外部研究者,根据有限的公开资料,这些问题我们无法得到答案。再来看2016年占商誉减值比重最大的安埔胜利。

8亿并购业绩不达标,2年时间原价卖回

根据公告:2015年,吉艾科技从郭仁祥等人手中,以8亿现金收购天津安埔胜利石油工程技术,产生商誉7亿元,占当期末净资产比重为51.85%。此项重大并购在第二年就没有达到承诺业绩,2016年完成率仅为29.57%。2016年,收购刚一年多,就对其计提了商誉减值3.295亿元。

重点来了。

2017年4月,吉艾科技竟然又将安埔胜利卖回给郭仁祥,根据协议规定,郭仁祥应支付股权转让款6.14亿元和2016年业绩补偿款1.86亿元,两项合计8亿元。

8亿买入,又8亿原路卖回,中间只隔了2年多时间,当初收购决定确实是认真的吗?当然,此次资产出售也引来了交易所关注,下发了问询函。

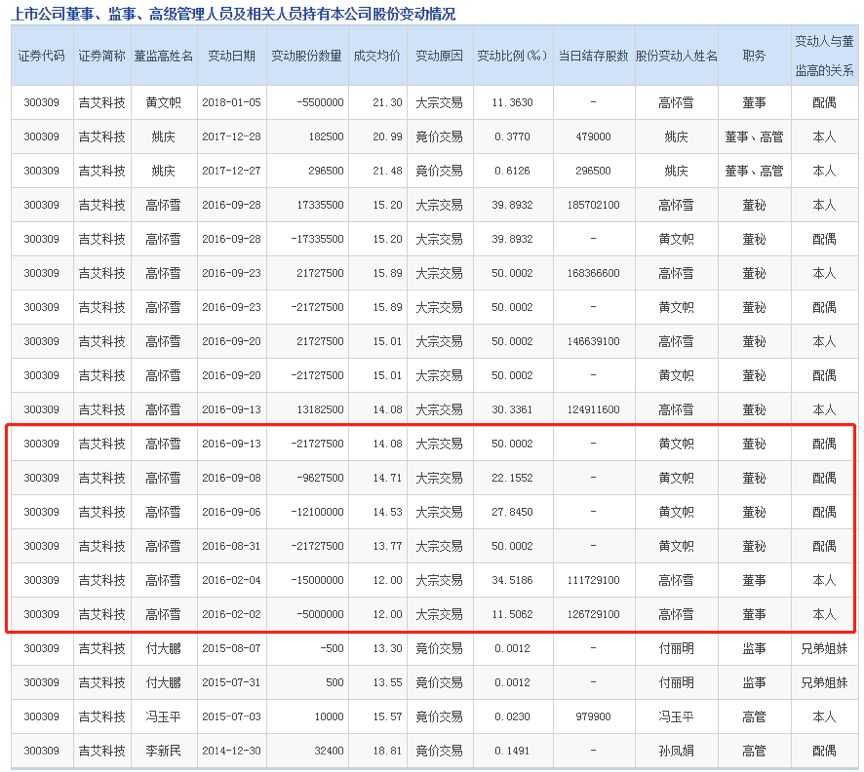

不过,更值得关注的是,在2016年公司实控人夫妇开启了减持模式。

实控人夫妇减持套现超10亿

2016年2月到9月,实控人连续减持,累计减持金额超10亿元。先后几次减持都是以大宗交易的方式进行的。

2018年3月23日,实控人高怀雪公告称通过大宗交易分别减持了550万股和2450万股给四川信托-吉艾科技员工持股1号集合资金信托计划和总经理姚庆,共计减持了6.2%的股份。此次协议转让也引来了交易所的问询。深交所的关注点包括姚庆的资金来源、是否为股权代持等。

除了商誉减值和减持外,事实上,吉艾科技近年来猛增的AMC业务的会计处理方式也有待商榷。

32亿不良债权资产 真的不需要计提减值准备?

2016年11月,吉艾科技成立了全资子公司新疆吉创资产管理有限公司,开展AMC(Asset Management Company)业务。截至2017年12月底,吉艾科技AMC板块营业收入已达4.94亿元,占总营收比为66.15%,2017年公司归母净利润为2.12亿元。

根据2018年一季报,吉艾科技营收为1.76亿元,同比减少5.28%,但归母净利润为0.58亿元,同比大增188.14%。

AMC业务一般由三块构成,收购处置类、收购重组类与债转股。艾吉科技AMC业务中主要涉及前两类,收购处置类业务占比为54.07%,收购重整类业占比34.24%。

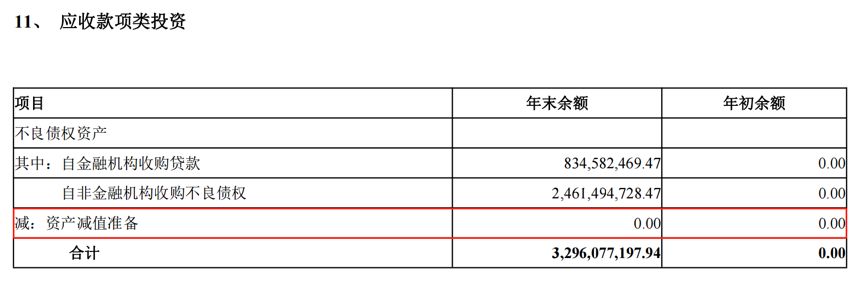

截至2017年底,吉艾科技不良债权资产共32.96亿元。艾吉科技进入AMC业务时间不算长,公开披露的信息还不足以让我们对业务细节做深入的探讨。但是,翻查2017年资产负债表上的应收款项类投资,我们还是发现了一些比较难以理解的数字。根据吉艾科技财报的披露,应收款项类投资主要是不良债权资产,具体如下:

总额高达32.96亿元的不良债权资产减值准备金额竟然是0!

做个对比:以不良资产处置业务较为成熟的信达、华融这种大型AMC平台为例,他们都会对不良债权资产计提相应的减值。在2017年华融年报中披露的该项计提资产减值准备有237.44亿元,占当期末不良债权资产的6.44%,而信达这一减值比例则为3.93%。

不良债权资产的减值准备计提是一个相当复杂的问题。监管层和会计准则上对于AMC类公司的减值拨备没有硬性规定,因此各家处理情况不同。但是,我们翻查了在港股上市的主要内资AMC公司财报发现,计提一定比例的减值准备是通行做法,零计提的情况相当罕见。这些AMC对不良债权资产计提减值准备是有道理的,不良资产处置业务原本就有坏账风险。

那么,问题来了,吉艾科技目前的计提方式合理吗?是否足够的审慎?(LZQ/CBB)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!